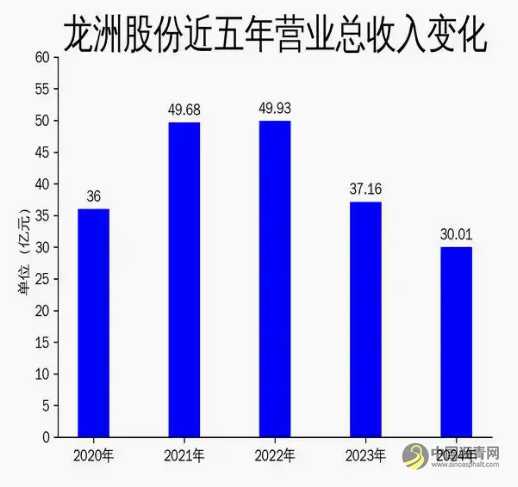

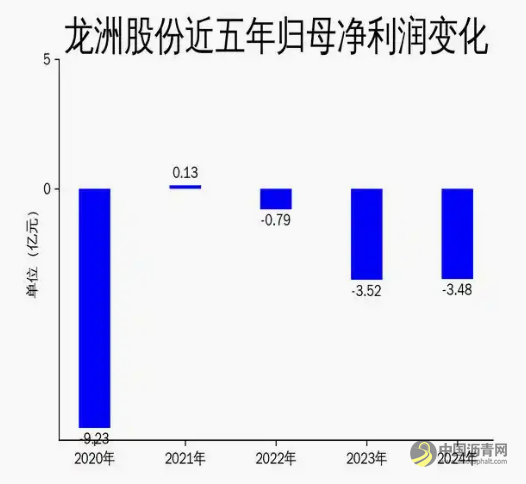

2025年5月6日,龙洲股份发布了2024年年报。报告显示,公司全年实现营业总收入30.01亿元,同比下降19.26%;归属于上市公司股东的净利润为-3.48亿元,较上年同期减亏1.11%。尽管公司在现代物流、汽车制造及销售、客运服务等多个业务板块进行了布局,但受宏观经济环境复杂多变、行业竞争加剧等因素影响,整体业绩表现不佳。

现代物流业务:沥青供应链收入下滑,港口码头亏损加剧

龙洲股份的现代物流业务主要由沥青供应链和港口码头服务构成。2024年,沥青供应链业务实现营业收入20.08亿元,同比下降10.30%,净利润为-6332.55万元,尽管毛利率同比上升2.29个百分点,但整体收入下滑明显。公司全资子公司兆华集团作为沥青供应链的主要运营主体,受国际原油价格波动和地方财政资金紧缩影响,市场需求疲软,导致业绩不及预期,计提商誉减值1074.57万元。

港口码头业务方面,控股子公司安徽中桩物流因区域基础设施建设放缓和环保政策影响,开工率不足,建材行情低迷,导致营业收入同比下降8.7%,净利润亏损9787.01万元,同比扩大313.31%。公司对安徽中桩物流及其子公司计提了总计4660.72万元的资产减值准备,反映出该业务板块面临的严峻挑战。

汽车制造及销售业务:畅丰专汽表现亮眼,新能源客车业务停滞

在汽车制造及销售业务板块,龙洲股份的控股子公司畅丰专汽表现较为突出。2024年,畅丰专汽实现营业收入3.997亿元,同比增长45.83%,净利润3346.49万元,同比大幅增长177.92%。公司通过技术创新和市场拓展,成功提升了应急电源车、大流量排水车等特种车辆的销售业绩,成为公司为数不多的亮点。

然而,新能源客车业务却陷入停滞。控股孙公司中汽宏远自2024年1月1日起临时停工停产,全年实现净利润-2.916亿元,同比下降51.47%。公司计提了1.215亿元的电池售后费用,反映出新能源业务在技术和市场方面的双重压力。

客运及成品油业务:客运收入大幅下降,成品油销售毛利率提升

客运及站务服务业务方面,龙洲股份2024年实现营业收入2.193亿元,同比下降35.47%,毛利额为-3698.97万元,同比减少3345.10万元。尽管公司积极拓展旅游客运、定制客运等新业态,但受公众出行习惯变化和经济形势不景气影响,客运业务收入大幅下滑。公司通过政府补助确认的其他收益1.601亿元,勉强维持了营业利润的基本持平。

成品油及天然气销售业务实现营业收入2.505亿元,同比下降15.54%,但综合毛利率提升至12.3%,同比增加3.81个百分点。公司在龙岩、南平等地区通过与中石化、中海油等合作,稳住了市场份额,但整体收入仍受国际油价波动和市场需求疲软影响。

总体来看,龙洲股份2024年业绩表现不佳,多个业务板块面临不同程度的挑战。尽管公司在汽车制造板块取得了一定突破,但沥青供应链、港口码头、新能源客车等业务的亏损问题依然突出。未来,公司需要在优化业务结构、控制成本支出方面做出更多努力,以应对复杂多变的市场环境。

气动球阀

卡套球阀

卡套式球阀

中网涂料

中网沥青

中网信息

熊猫网

中网生活

中网建材

中国牛涂网

中网机械

中网化工

美美日记

中网体坛

中网机器人

中网橡胶

中网塑料

中网玻璃

中网盈科信息网

中网互联资讯网

ok资讯网

工具信息网

中网资讯

好力百信息网

合亚嗒资讯网

行业资讯在线

IT信息网

考腾资讯网

美得意网

ok信息网

QQ行业资讯网

深圳资讯网